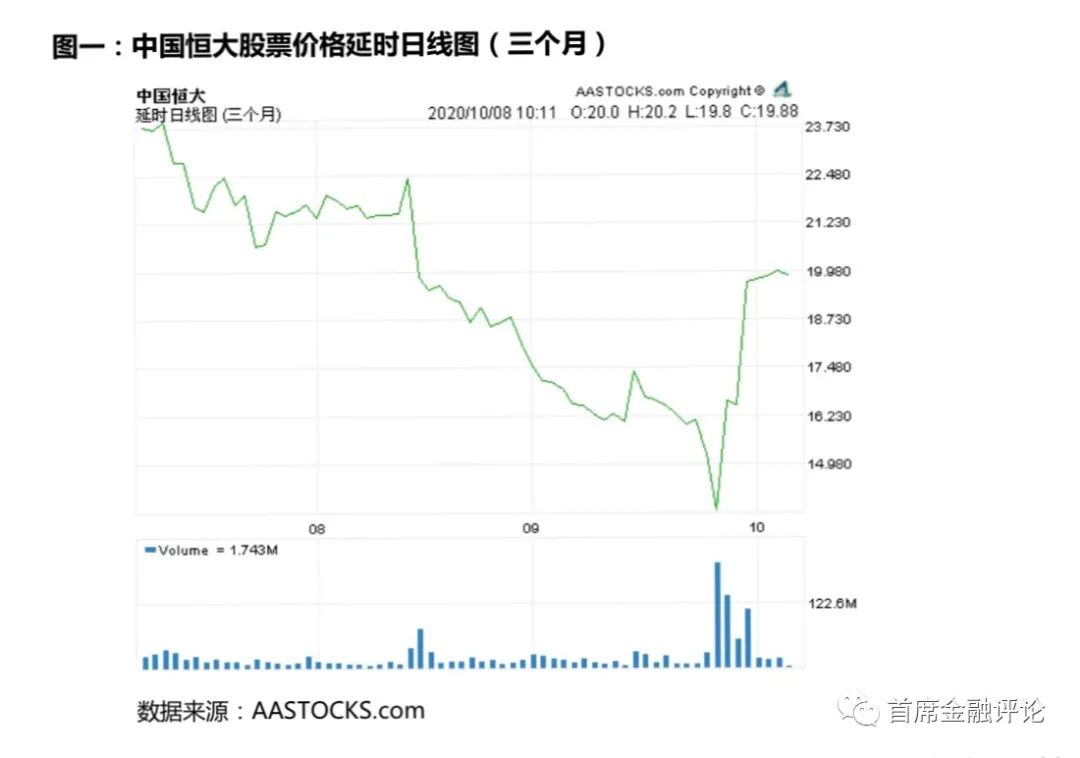

踏入2020年9月中下旬,作为中国房地产开发商龙头企业之一及热衷于通过收购实现快速扩张的恒大集团受各种市场传闻困扰和冲击,其在港上市股票价格及其在港发行的离岸美元债二级市场价格应声暴跌。其中,9月25日,恒大股票在午后寻底急挫12%,跌至五个月的低位,成交激增至1.766亿股,为逾三年罕见,涉资25.58亿元。恒大股票短时间内暴跌走势情况可从下图略见一斑:

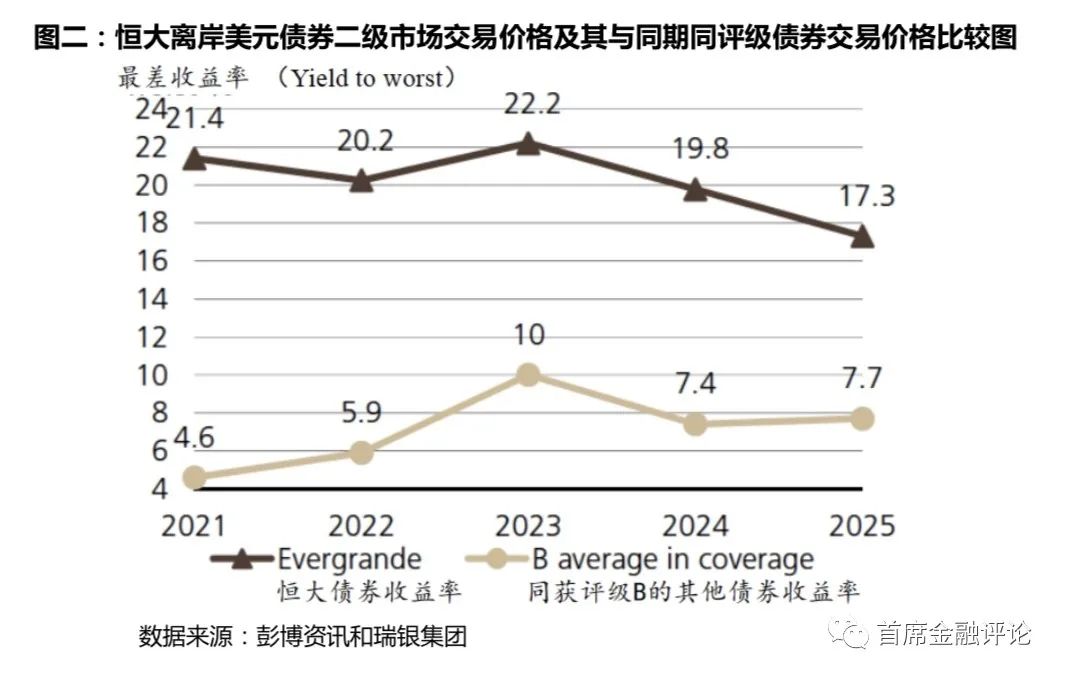

与此同时,9月24日评级机构标准普尔(以下简称“标普”)下调“恒大”及其地产分支“恒大地产集团”以及其离岸金融平台“天基控股”的评级展望,由“稳定”下调至“负面”,同时确认该三家公司长期发行人信用评级“B+”。受标普调整“评级展望”影响,9月25日,恒大存续债“19恒大02”在二级市场暴跌30%,触发二次停牌,“19恒大01”当天也下跌20.9%。如以下图二所载数据显示:按恒大地产离岸美元债的二级市场交易价推算的收益率看,恒大地产的债券收益率处于不良水平(at distressed level yields),0.7-3.4年期的收益率为21%-17%。

从恒大股与债在二级市场上的上述表现情况,我们不难看到评级在债务资本市场的二级市场有以下主要作用:

作用一:代表投资者利益,对债券发行人进行持续监控和评估。公共评级机构在债券发行中的职责和作用并不局限于债券发行时为债券投资者对有关债券的信用风险进行评估和评级。在债券发行后到债券的最终清偿的整个债券生命周期中,有关公共评级机构均须根据市场环境变化情况和有关发行体的变化情况,对债券发行人进行定期或不定期的持续监控和评估,并以“评级周期性重检(Rating Review)”、评级展望(Rating Outlook)或评级上调或下调等形式向债券投资者披露其持续监控和评估结果。事实上,全球成熟经济体债券市场的监管机构大多明确规定“每一发行均须同时有最少两个不同公共评级机构进行评级”其中的一个考虑是希望避免因单一评级机构失职和失责对投资者造成的损害。与此同时,由于有这种竞争和市场相互比较的安排,有关公共评级机构自然也会出于维护自身的公信力,而不遗余力地密切关注自身评级对象的情况,并及时以适当方式与投资者沟通和向市场披露相关信息。

作用二:代表投资者利益,监察债券发行和债券发行体对债券契约约束条款的履行情况。为有效约束债券发行人发行债券后的行为和保障债券投资者的利益,并作为债券投资者、公共评级机构、债券信托人(受托人)和财务代理等各利益相关者持续监控影响债券发行人的偿债能力和意愿的情况,成熟债券市场在有关债券发行时,均会在《债券契约》内加进相应的“契约约束条款(Bond Covenant)”或投资者保护性条款(Protective Covenant)。这种契约约束条款既包含“负面约束”(Negative Covenant),即不允许债券发行人做的事或不可以发生或出现的情况,也包含“正面约束”Affirmative Covenant,即要求债券发行人必须做的事或满足的规定或要求。有关约束条款既可以以财务指标表述(即“财务约束”),也可以以文字描述(即“非财务约束”)。这些契约约束条款对于债券发行人因管理层或控制人变更、重组、关联交易或资产置换等均作出明确的限制,旨在避免债券发行人因违反这些约束条款而对其偿债能力和意愿构成的潜在的或实质性负面影响。而上述各利益相关方在债券发行后持续监控债券发行人有否违反有关约束条款,在一定程度上形成了对债券发行人有效的前瞻性风险预警,以便及时发现问题及时解决问题。这样的安排远比等到债务人无法偿付到期本息才作出风险预警和违约救济更具时效性。

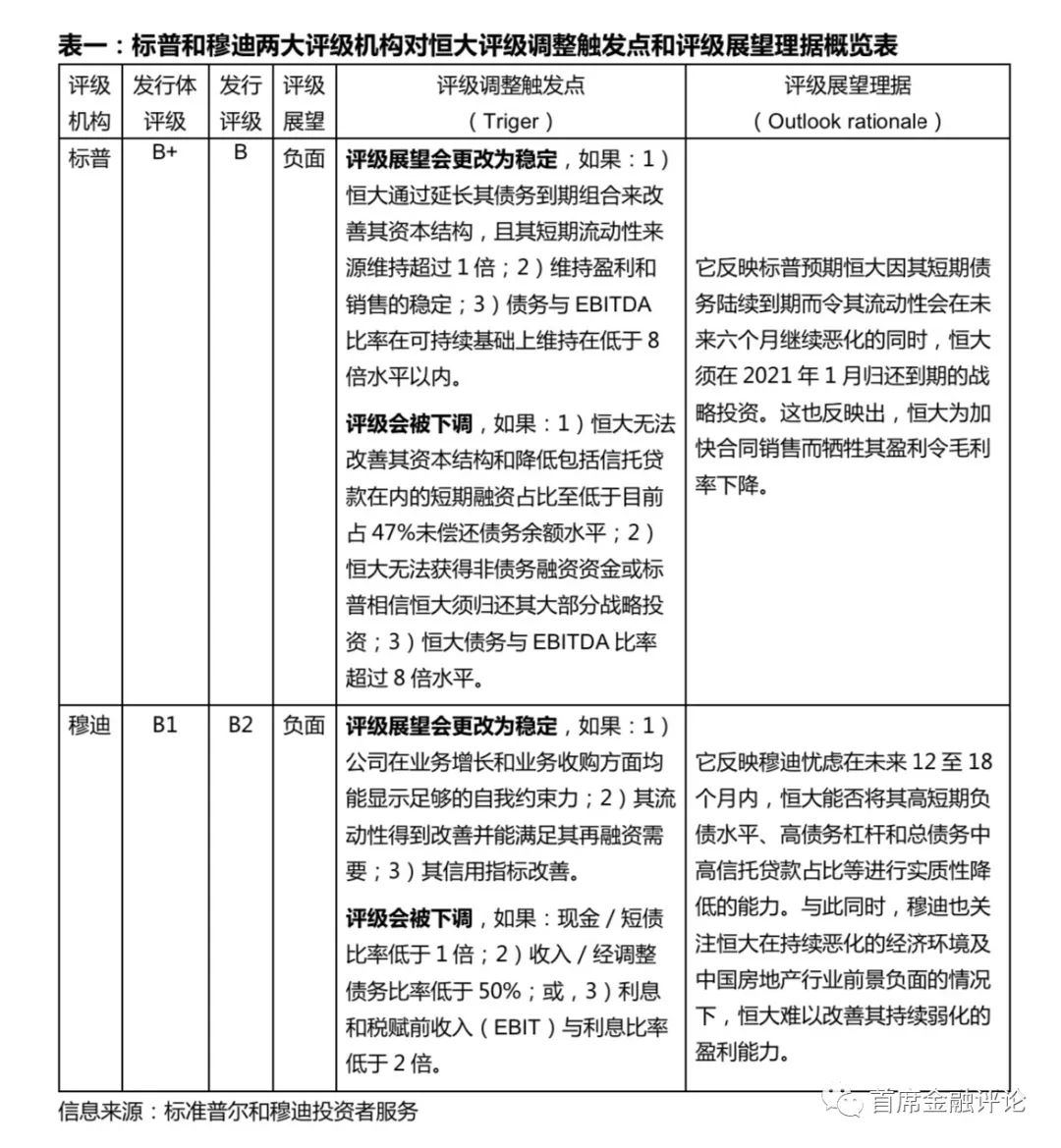

作用三:设定和持续监察评级调整的财务触发指标。作为一种硬约束机制,公共评级机构通常会在其评级方法论中明确规定,若债券发行体的某些特定财务指标触及某一特定水平的触发点(Triger),有关评级机构须采取行动对有关评级进行调整并对外公布评级调整详情。事实上,根据恒大披露的财务信息:截至2020年6月末,恒大的债务与息税折旧及摊销前利润(EBITDA)之比为8.7倍,超过了标普下调评级的触发点8倍以上。其收入对债务比率(revenue to debt)为49%,息税折旧摊销前利润为利息的1.8倍,现金对短期债务的比率为0.5倍,均触及了穆迪既定的评级下调触发点的量化触发点――50%、<2.0倍和<1.0倍。关于标普和穆迪两大评级机构对恒大评级调整触发点和评级展望理据,详见下表所归纳的信息。

当然,不同的投资者因应自身的情况及对该等差异的不同解读会作出不同的交易决策。例如,据9月28日信达国际控股(00111.HK)披露信息,该公司在公开市场出售中国恒大本金额290万美元(约2,262万港元)票据,代价261万美元(约2,040万港元)。估计出售亏损约100万港元。而在同一时段,汇汉控股(00214.HK)、泛海集团(00129.HK)及泛海酒店(00292.HK)联合公布:9月29日,三间公司在公开市场上购买中国恒大(03333.HK)总面值4,500万美元票据,年利率介乎11.5%-13.75%,总代价3,898万美元(约3.04亿港元)。

作用四:倒逼债券发行体根据评级意见进行相应调整。如上所述,9月24日,标普在把恒大评级展望由“稳定”下调至“负面”时,其所持理据是:“恒大在未来六个月将面对更大流动性压力,部分由于资本结构不平衡。这亦反映标普预期恒大毛利率将会收窄,加剧其杠杆”。面对包括评级机构意见在内的投资市场外部压力的倒逼,恒大推行了多项措施回应市场对其现金流压力和前景的忧虑。其中主要举措包括:

(1)积极主动就市场各种传闻与市场不同市场参与者进行沟通与澄清;

(2)采取多管齐下方法推进减债和去杠杆;

(3)放慢土地收购及出售更多非核心资产;

(4)分拆物业管理管理公司上市;

(5)加速推动恒大汽车上市;

(6)加速市场销售和现金回款;

(7)与持有恒大地产总额1,300亿元人民币的战略投资者进行商谈后,与当中持有863亿元的战投签订补充协议,该等战略投资者已同意不要求进行回购,战投同意转为普通股权并继续持有恒大地产权益,保持股权比例不变;

(8)在二级市场低价回购自身发行债券(据恒大披露信息,2020年上半年,恒大分12次回购总值1.37亿美元的自身发行未到期债券)。

作者陈顺殷,本文章仅代表作者个人观点,不代表金通咨询评估立场。 |